Коротко (TL;DR)

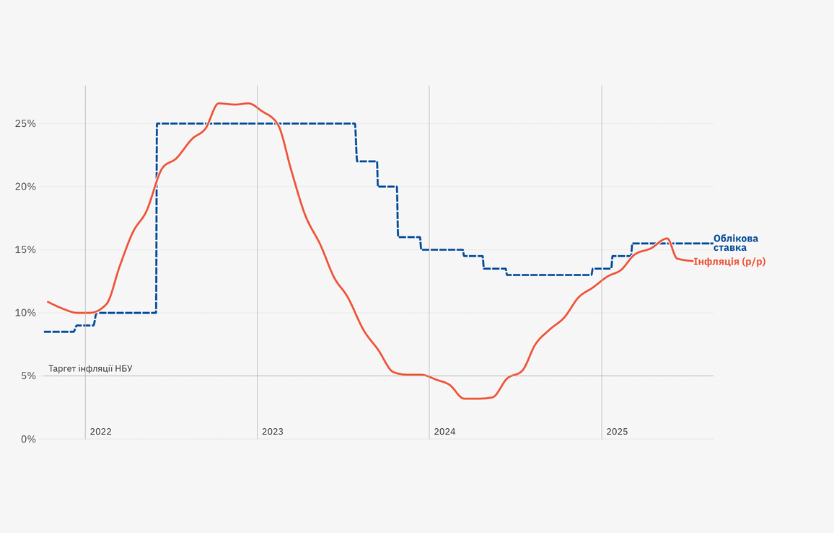

- Рішення: ставка 15,5% без змін (11.09), «підсумки обговорення» КМП від 10.09 підтвердили консенсус.

- Чому не знижували: потрібно зберегти привабливість гривневих активів і спокій на валютному ринку, щоб інфляція й далі сповільнювалася.

- Інфляція: 13,2% р/р у серпні, швидше за липневий прогноз; базова — 11,4%.

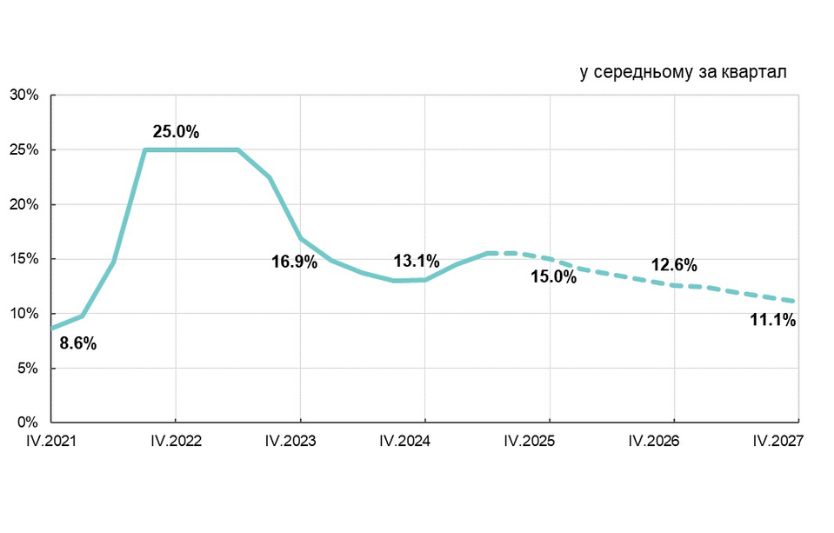

- Подальші кроки: за базовим сценарієм можливий старт обережного зниження у IV кв. 2025; оцінка траєкторії — 14,5% на кінець 2025 та 12,5% на кінець 2026 (у базі).

Про що дискутував КМП

- Ціни та очікування. Три місяці поспіль дезінфляція; очікування домогосподарств і аналітиків покращилися, але лишаються двозначними.

- Фінансові умови. Поточний рівень ставок — «зважений компроміс»: підтримує попит на гривневі депозити/ОВДП, обмежує тиск на курс/резерви, водночас не «душить» кредитування (зростання портфеля юросіб із початку року).

- Резерви та зовнішні кошти. Міжнародні резерви збільшились завдяки надходженням допомоги; це важливо для покриття бюджету та стабільності FX‑ринку.

Що стало вирішальним

- Інфляція сповільнюється швидше прогнозу (урожай, слабші витратні шоки, менш виражене курсове перенесення) — але ризики ще високі.

- Якір для очікувань: висока ставка + операційний дизайн тримають гривневі інструменти привабливими → менший попит населення на валюту.

- Курс і резерви: утримання стабільності FX важливіше за крок на зниження «заздалегідь».

Ключові ризики, які назвав КМП

- Війна та атаки по енергетиці/портам → ризик падіння експорту, додаткові бюджетні видатки.

- Ринок праці: дефіцит кадрів і міграція → тиск на зарплати й собівартість.

- Зовнішнє фінансування: ризик неритмічних надходжень у 2026–2027.

- Баланс товарного ринку: імпорт (оборона/відбудова) зростає, а експорт може просідати — тиск на платіжний баланс і курс.

Як це лягає в прогноз НБУ

- База: зниження ставки стартує у IV кв. 2025, якщо інфляція/очікування поліпшуються, а FX‑ринок стабільний.

- Траєкторія в базі: 14,5% (Q4’25) → 12,5% (Q4’26).

- Альтернативні думки в КМП:

- Обережніше пом’якшення: через посилення воєнних/бюджетних ризиків наприкінці 2026 ставка може бути 13–14%.

- Швидше пом’якшення (менші цінові шоки, «урожайний» ефект): можливе стрімкіше зниження без шкоди для цінової стабільності.

Що це означає для бізнесу та домогосподарств

- Депозити/ОВДП: реальна дохідність лишається позитивною — сенс у довших строках з фіксацією ставки.

- Кредити: вартість грошей істотно не змінюється до чітких сигналів з інфляції/ризиків; банки зберігають вибірковість.

- Курс: поточна політика спрямована на спокійний FX‑ринок; різкі рухи курсу не є базовим сценарієм, але залежать від новин фронту й фіндопомоги.

На що стежити далі

- Інфляція за вересень–жовтень (чи збережеться швидше‑за‑прогноз сповільнення).

- Новини про міжнародну допомогу та МВФ‑програму на 2026–2027.

- Енергетичні ризики у пікові місяці та їхній вплив на виробництво/тарифи.

- Засідання 23 жовтня і новий Інфляційний звіт із оновленим прогнозом.

Висновок

Вересневе рішення — це ставка на передбачуваність: утримати спокій на валюті, добити інфляцію до тренду зниження й зберегти довіру до політики. Зниження ставок можливе, але умовне: воно прийде лише тоді, коли ризики не перекреслять дезінфляцію.